〒103-0014 東京都中央区日本橋蛎殻町1-16-11-4階

営業時間 | 9時から18時 |

|---|

定休日 | 土曜、日曜、祝祭日、年末年始 |

|---|

金利が上がってきたら、変動金利から固定金利にスイッチ!?

「今は変動金利の金利が低いから、とりあえず変動金利で借りておいて、

将来金利が上がってきたら、固定金利に借り換えればいいですよね?」

こんな質問をよく受けますが、そんなに上手くいくのでしょうか。。

もし、そんな芸当が出来るのなら、固定金利で借りる人なんて、いないのでは??

それとも、固定金利で借りる人は「おバカさん」なのか?

そんなわけ、ありませんよね。

変動金利が上がってきた時は、もう既に固定金利も上昇しているのです。

それは歴史が証明しています。

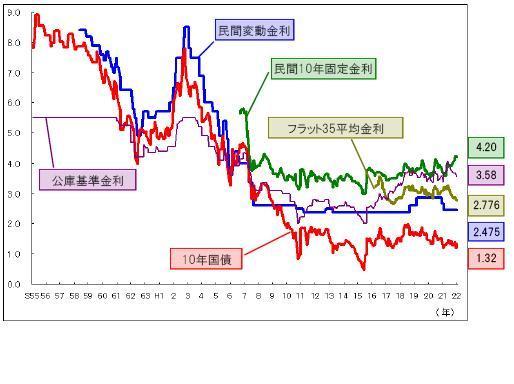

下のグラフを見てください。

出典は「我が国の住宅金融の現状について」(国土交通省 住宅局 平成22年1月)です。

きれいに同じような軌跡を各金利グラフが辿っています。

変動が下がって、固定が上がるとか、そんな動きは原則的にあり得ないんですよね。

尚、わざわざ「10年国債の金利グラフ」を入れてあるのは、

住宅ローンの長期金利の指標として、一般的に利用されているからです。

変動金利で借りたからには、金利が上昇した時の対応も準備しておくことが肝心です。

金利は動き始めたら足が速く、グズグズしていると、損が膨らむことになりかねません。

「金利が上昇したら固定に切り替える」だけではなく、

「××パーセント金利が上昇したら、△△銀行の固定金利に切り替える」というふうに、

具体的に「危機管理マニュアル」を策定しておきましょう。

もちろん、借り換え後には毎月の返済額がアップしますので、

それでも返していけるような家計にしておくか、繰上げ返済(返済額軽減型)できるよう貯金をしておくべきです。

例えるなら「必ず当たる宝くじ」

ボーっとしてると損することってありますよね。

住宅ローンも、それに該当します。

例えるなら「必ず当たる宝くじ」でしょうか。

分りやすく全期間固定金利から同タイプの借り換えだとすれば、

実行するだけで100%の確率で数百万円得します。

言い換えれば「数百万円の当たり券」を販売している宝くじ売り場のようなもの。

買いに行かなければ損ですよね。

具体例で見てみましょう。

住宅ローンの代名詞と言えるのが住宅金融公庫。

平成19年4月1日に、独立行政法人の住宅金融支援機構が発足し、その役目を終えましたが、

住宅金融公庫に返済を続けている方は多いはず。

今から10年前。

平成15年11月の住宅金融公庫の金利は2.60%でした。

当時の仕組みでは、返済開始から10年が経過すると金利がアップするルールでしたので、

平成25年11月の現在の金利は3.60%になっています。

もともと35年返済で借り入れていたとすると、残期間は25年。

返済元本があと2,500万円残っているとします。

この場合、このまま何もしないと、総返済額は37,950,082円、

毎月の返済額は126,500円(ボーナス返済なし)です。

一方、フラット35(平成25年11月実行金利 1.81%)で借り換えると、総返済額は31,294,747円、

毎月の返済額は103,666円(ボーナス返済なし)となります。

どうですか?

借り換えするだけで、総返済額を約665万円も減らすことができて、

月々の返済が約2万3,000円ラクになるわけです。

やらなきゃ損ですよね。

これだけのメリットがあれば、借り換えのコストを支払っても、圧倒的なメリットが享受できますから、

当たるか当たらないか分らない(確率的には、ほぼ当たらない)宝くじを買うよりは、

サッサと借り換えた方が良いと思うのは当然です。

あなたなら、目の前にある「当たりクジ」、買いますか?